Qué son las tasas judiciales y en qué casos debemos pagarlas

Una tasa judicial es un tributo estatal que deben pagar los usuarios por acudir a los Tribunales o hacer uso de la Administración de Justicia. Entraron en vigor el 1 de abril de 2013 y desde entonces es el Ministerio de Hacienda y Administraciones Públicas el que las gestiona.

En el artículo 2 de la ley 10 /2012 se explica en qué casos concretos deben ser abonadas estas tasas. A continuación, haremos un breve repaso de cuándo es obligatorio abonar las tasas judiciales:

-Debemos pagar estas tasas judiciales si vamos a interponer un recurso, ya sea contencioso-administrativo, apelar contra una sentencia, interponer un recurso de casación o suplicación o un recurso extraordinario por una infracción procesal civil.

-Para hacer una oposición a la ejecución de títulos judiciales.

-Si vamos a interponer una demanda en un proceso declarativo, de ejecución de títulos extrajudiciales, o formular una reconvención.

-Si vamos a pedir inicialmente un proceso monitorio.

-Si vamos a solicitar un concurso o informar de un incidente en un proceso concursal.

Antes de iniciar cualquiera de estos procesos, debemos acreditar que hemos pagado las tasas mediante un justificante, por ejemplo, bancario. Estas tasas son de carácter estatal y deben exigirse por igual en todo el territorio, siempre en los casos anteriores. Las Comunidades Autónomas podrán también exigir competencias financieras, pero nunca gravando las mismas tasas que ya grava el estado.

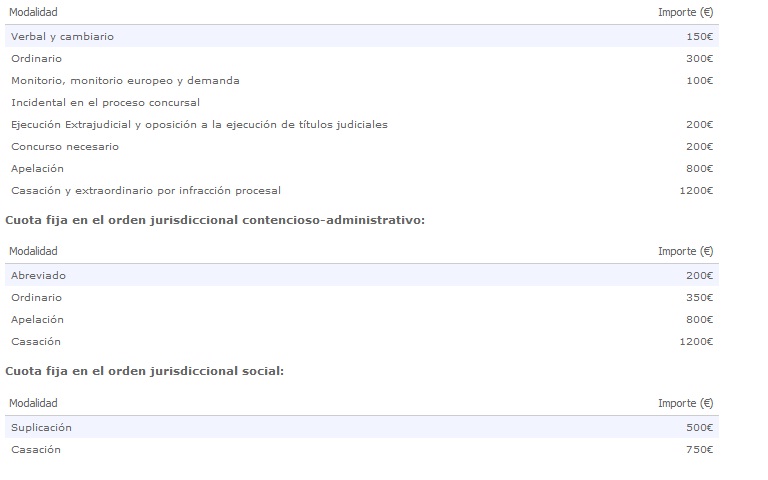

Para entender qué coste tienen estas tasas, es necesario decir que constan de una cuota fija y otra variable. La cuota fija se puede consultar en esta tabla realizada por el Ministerio de Justicia o en su página web.

La cuota variable depende del coste del procedimiento, sobre el cual se grava un porcentaje. El porcentaje es diferente si hablamos de personas jurídicas o personas fijas. En caso de que el proceso lo inicie una persona jurídica, y los costes de éste no superen el millón de euros, deberá abonar un 0,5% del total. Para el resto de las cantidades, el gravamen es del 0,25%. Si, por el contrario, la acción la inicia una persona física, existe un único gravamen del 0,10%.Existen casos en los que la cuantía del proceso no se puede determinar. Si es así, se tomará como base la cantidad de 18.000 euros. Si además se inicia un proceso con varias acciones, la base resultará de la suma de las cuantías de todas las acciones.